| 手机版

收藏网站

原标题:Canalys:2022年第三季度,中国大陆可穿戴腕带市场连续六个季度的下滑,本文由市场资讯发布,现在由科技之家小编2022年12月22日转载分享。

来源:Canalys

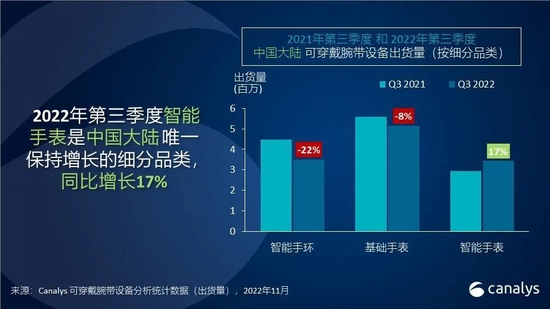

2022年第三季度,中国大陆可穿戴腕带市场仍持续疲软,整体出货1210万台,同比下滑7.0%。中国大陆市场受到上半年疫情和封锁的影响,消费者信心有所回落,对于包括可穿戴腕带设备在内的非必需消费品的选择更为谨慎。手环市场连续八个季度同比下跌,出货量下降至350万台。基础手表在本季度也遭遇下跌,同比下降7.7%,保持在510万台出货。智能手表成为第三季度中国大陆市场唯一保持增长的细分品类,同比增长16.8%至340万台。基础手表在大陆地区仍保持最大的市场份额,超过40%,而智能手环和智能手表几乎平分秋色,分别为29%和28%。细分品类出现了出货占比上的交替转换。

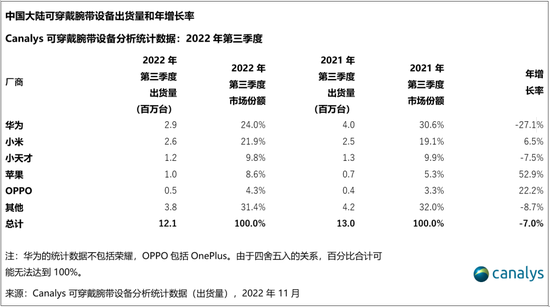

“第三季度,华为在中国大陆逐渐失去主场优势。其友商正在手表领域加速追赶,小米、OPPO、vivo将加速完善其IoT生态体系作为战略目标,积极扩充手表产品组合,覆盖更广泛价格段。”Canalys分析师陈秋帆(Cynthia Chen)评论道,“苹果新推出的Apple Watch Ultra凭借颇具辨识度的设计受到当地消费者追捧,带动700美金以上的市场增长,同时也更加巩固了其在高端市场的地位。除主流厂商外,例如小天才等儿童手表厂商,凭借可拍照翻转的新颖形态也对智能手表品类在第三季度的增长作出了贡献。由于可玩性的局限,手环和基础手表无法完全满足本地消费者对可穿戴腕带设备的需求。但智能手表正凭借着更广泛的使用场景和更多的创新体验引起消费者对可穿戴腕带设备的兴趣。”

中国厂商在本土市场正积极探索各种应用场景,试图借助主场优势提高基础手表的产品价值实现突破式创新。例如,为深化产品与消费者日常生活的交互,除了寻求与本地专业运动或医疗机构的战略合作,小米, vivo都在探索RTOS上搭载三方应用,在细分功能领域进行深入开发。相较于智能手表,基础手表的小程序研发成本低、周期短,吸引了众多厂商的投入。然而厂商目前在突破式创新中的投入,尚未转化成商业回报。

Canalys 首席分析师刘健森(Jason Low)评论道,“主流厂商的市场格局仍将保持稳定。应用场景开发需要时间积累,厂商也需建立其高端品牌形象。同时,一些处于追随者地位的厂商亦积极入市,通过获取专业医疗器械认证的方式来打造其在可穿戴领域的差异化竞争力。厂家需要在健康、运动检测和数字化健康领域寻找突破点来打破格局。除此之外,近期工信部宣布推广的eSIM,对于增长放缓的可穿戴腕带市场或将是一个利好消息。若与运营商建立合作,其天然的优势以及强大渠道能力,可以为eSIM和蜂窝网络的可穿戴应用带来更多可发展的可能性和多样性,这将为中国大陆可穿戴市场注入活力。"

本文介绍至此已结束,感谢市场资讯分享,关键字:智能手表

|

全球视点!Twitter蓝V认证收费服务重新上 |

| 新浪科技讯 北京时间12月12日上午消息,据报道,Twitter蓝V认证收费服务之前因为有人冒充知名人士或品牌而暂停数周,但目 |

|

【环球报资讯】特斯拉市值一夜蒸发2 |

| 新浪科技讯 12月13日上午消息,截至周一收盘,特斯拉公司股价大跌6.3%特斯拉市值一夜蒸发2442亿 ,《福布斯》富豪榜显示, |

|

世界动态:甲骨文第二季度营收123亿美元 |

| 查看最新行情 新浪科技讯 北京时间12月13日上午消息,甲骨文公司(NYSE: ORCL) 今日发布了截至2022年11月30日的2023财年第 |

|

当前热文:黄光裕本月第四次减持国美零 |

| 新京报贝壳财经讯 据港交所最新权益披露资料显示,12月9日,黄光裕出售419876000股国美零售股份,涉资7167.28万港元出售后, |

|

每日视讯:FTX创始人因刑事指控被巴哈马 |

| 记者/王蕙蓉 FTX创始人因美国司法部提出的刑事指控在巴哈马被逮捕,或将被引渡至美国FTX创始人兼前首席执行官(CEO) |

|

速讯:天津移动四年来建成1.9万个5G基站 |

| 运营商财经网 曹思琪/文日前,在一篇题目为《天津移动通信基站已达4.9万个 成功打造47个5G精品示范应用》的文章中,详 |

|

即时焦点:中国移动云电脑高燃发布:算 |

| 数字技术与实体经济加速融合的时代,传统PC形态正面临着运算效率、成本、安全等多方面的挑战首先是信息处理需求的爆发 |

|

每日热门:中国电信新疆分公司正在用奉 |

| “这板鸡蛋留给我就行,破点也能吃”中国电信新疆公司政企事业部的陈新华正在分发鸡蛋,把破损最多的一板留给了自己自 |

|

当前短讯!“姜炜班”战风雪,促复产, |

| 一刻奉献暖三冬,一份爱心寄真情近年来,为正确引领员工价值观,积极传递正能量,中国电信始终坚持“用户至上,用心服 |

|

即时看!武汉电信建成数字乡村“2万户县 |

| 截至12月1日,武汉电信在新洲区建成数字乡村平台541个,上挂摄像头超过20000个,从而在武汉市率先建成“2万户县”自2021年 |

All Rights Reserved, Copyright 2004-2024, homekeji.com

粤ICP备2022022065号 如有意见请与我们联系 powered by