| 手机版

收藏网站

原标题:B站经营拐点逼近?仍需“下猛药”打破质疑,本文由市场资讯发布,现在由科技之家小编2022年12月07日转载分享。

来源:金融界

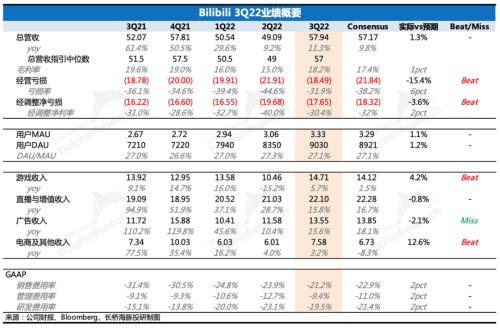

北京时间11月29日港股盘后,哔哩哔哩(BILI.O/9626.HK)发布了2022年三季度业绩。

综合来看,三季度除了减亏小超外,其他各项指标基本在预期之内。但四季度的收入指引不佳,同比增速弱于三季度,也差于市场预期。

也就是说,短期变现可能还是略显吃力,虽然有减亏效果但与同行横向对比看,表现算是相对落后。中期上,游戏、广告有望随着行业周期向上而加速恢复,这里可关注管理层电话会描述,比如广告商业化进展,以及在版号发放之前,自研/独代游戏的出海展望。

回到三季度业绩上:

(1)用户表现:增长稳健,用户交互仍在提升。但用户付费力承压加剧,Up主数量季节性回暖。

(2)收入:基本符合预期,直播增长强劲,游戏、广告等疫情直接受损业务开始回暖,自营电商走出疫情后仍然增长无力。但四季度指引不佳,略低于市场预期。

(3)毛利率:快速修复,主要源于收入结构好转,高毛利率的游戏、广告收入回暖。

(4)经营费用:加大收缩营销费用,但合并外部工作室带来的管理及研发费用仍然在增长,预计短期内费用绝对值较难压缩。费率的改善需要依赖现有投入上的进一步变现释放,无论是主体公司自身的修复还是合并子公司的收入贡献。

(5)Non-GAAP 经营亏损:亏损改善,亏损率大幅优化至27.6%,略优于市场预期。

(6)持续性亏损也会带来市场对B站的现金流担忧。截至目前,账上现金+存款+投资共计239亿元,短期贷款及长期贷款快到期部分共计69.5亿,长期则主要是可转债123亿。季报没有披露现金流状况,从Non-GAAP经营亏损(16亿)来看,自由现金流净流出不少,虽然短期没有到急需融资的地步,但现金流改善的压力仍然存在。

长桥海豚投研观点

三季度的业绩喜忧参半,整体确实是在修复节奏上,但修复的力度并未如其他互联网同行一样大超预期,B站只是小小beat。但问题同样在于对未来的展望上,四季度的指引与预期相比仍然不达标。

虽然从行业环境层面,由于政策面的好转,游戏、广告业务拐点可能就在前方。但要确切的落到财报中,可能还需要一段时间。短期有压力,但最差的时候已经度过了。接下来的关注点,就是B站能否达到/提前实现2024年盈亏平衡的中期目标。

市场在今年以来,已经不断加深认识到B站的商业模式问题,质疑不断。在经济与资本环境都比较低迷的情况下,远离不确定性也是大部分资金的选择。

站在当下海豚君还是上季度的感受,虽然在环境层面的拐点下,我们认为B站可能也正在逼近经营层面的拐点,但目前B站更多的还是跟随行业贝塔走估值修复,毕竟当前估值确实够低。要想重拾更多的主流资金关注,也需要管理层释放更多的积极信号(盈利提前、新的增长动力等)来打破目前存在的疑虑。

大家可以关注后续电话会上,管理层对未来发展的指引,海豚君将第一时间发布到投研群和长桥app上,欢迎大家添加小助手微信“dolphinR123”获取。

本季财报详细解读

一、用户规模:平台独特性继续吸引拓圈

变现难产、盈利吃力,两个不小的现实压力下,仍然在高增长的用户规模几乎是B站在经济逆风期还能够维持自己“成长属性”的仅剩标签。

三季度B站的用户净增2690万,整体月活(App、PC、电视等)突破3亿达到3.33亿人,同比增长24.5%,略超预期。

1、用户交互:粘性保持,时长受暑期带动

体现用户粘性的指标DAU/MAU保持在27.2%,日均用户时长为96分钟,暑假旺季带动。

2、用户付费:受益暑期旺季,但大会员拉胯

三季度付费用户数达到2850万,环比净增100万,付费渗透率为8.6%。

B站的付费用户统计口径包括游戏付费(B站自研或独占游戏)、直播付费以及大会员用户(移动和TV会员)。环比来看,本季度的付费用户数增幅不及以往,没有体现之前的旺季效应,并且付费率也有下滑。

三季度大会员数量2040万,环比流失了60万用户,暑期旺季竟然没有带来增长。

三季度单用户付费金额ARPU为43元/人/月,同比下滑6.5%,相比上季度的历史最低水平有所回暖。不过二季度的低位也有偶发性的原因(赠送会员),因此虽然环比提升明显,但其实也就是逐渐向正常付费水平靠拢,不能说已经完全修复。最终的付费消费力修复,还得看宏观经济以及平台本身的内容供给。

3、生态平衡:Up主回流,用户交互需求继续提升

年初的激励规则调整,使得二季度Up主活跃数量首次出现了下滑,不过三季度有所回流,达到380万人,同比增长40%,多半是因为暑期创作时间充裕。

目前平台上有125万名Up主已经获得收入,但大部分长尾Up主仍然主要依赖平台激励,调整激励规则后,Up主收入打折,创作动力也会有所削弱。在非假期的四季度,加上全国疫情蔓延会影响Up主拍摄外景素材,因此我们预计恐怕Up主以及上传作品量四季度很难继续增长。

另一面,用户参与度仍然在提升,单用户日均观看视频达到42个。除了本身的暑期旺季,结合平均每个视频观看时长进一步降低来看,应该是StoryMode在其中起到了主要的推动作用。

4、展望

从Questmobile的第三方数据来看,四季度虽然不是传统意义上的旺季,但10月实际用户增长情况并不差,同比增长22.7%。对比短视频和长视频平台,B站的用户扩张增速仍然最优,虽然整体规模不高,但在流量红利后期还能保持这样的拓圈速度,能够在一定程度上体现B站在国内一众社交平台中的独特性。

二、收入:当季符合预期,但指引仍然不佳

三季度B站实现净营收57.9亿元人民币,同比增长约11%,依旧在指引和市场预期内,没有特别大的惊喜。而四季度的收入指引区间60-62亿,还是与市场预期的62.5亿有差距,说不上暴雷,但确实无法让市场对其商业模式存疑下立即产生兴趣。

海豚君认为,四季度B站同样有高基数的压力,一个是代理运营的《哈利波特:魔法觉醒》去年四季度大量流水确认收入,另一个则是广告收入去年一整年都处于商业化初期的高速发展阶段。

而今年的情况是,游戏虽然版号重启了半年时间,但行业供给以及终端的消费力还要受到多方面的原因,等待修复。广告则是有宏观原因,也有B站自身的原因。虽然商业化还在渗透期,收入规模不大,但没能摆脱宏观压力致增速滑坡,还是在于自身不够硬——平台用户转化效果未有明显优势。

三、细分业务情况

1、广告:预期内回暖

三季度B站广告收入13.6亿元,同比增长15.6%。上海疫情后的广告回暖趋势是在预期之内的,但对于B站来说,回暖力度还不够。

2、游戏:储备虽多,但给力的不多

三季度B站游戏收入14.7亿元,同比增长5.7%,超出同期的行业表现,并且已经呈现修复趋势。

海豚君认为,四季度可能因为高基数略有压力,但随着整体行业供给端的逐步改善,明年,尤其是低基数的上半年,B站游戏收入有望重回两位数增长。

三季度B站未上线独代/自研游戏,在7-9月发放的209个游戏版号中,B站仅有一款PC/主机游戏获得版号,目前储备虽多,但版号缺口很大。联营方面则需要“看天吃饭”,周期向下时,B站收入同样会很惨淡,但周期向上时,B站也有望吃到行业红利。比如三季度有《暗黑不朽》等游戏的上线,恐怕对B站的联运收入带来了一些推动。

海豚君认为,随着政策面的回暖,明年游戏行业有望逐步走出谷底并重新增长,B站的代理收入也能够同步改善。自研方面,则还需要等待2-3年研发投入周期。

3、直播与大会员:推进早期的直播收入是增长主力

三季度直播增值收入22亿元,同比增长15.8%,相对稳态。从大会员的数量变动来看,猜测主要由直播收入推动。虽然秀场直播夕阳行业,但B站还处于渗透早期,因此增速并不难看。除此之外,今年以来B站也在积极推进直播电商的功能上线,以期扩大直播生态。

不过短期恐怕业绩贡献有限,相比于抖音、快手现如今的规模,B站要做的基础工作还有很多。

(1)直播:高速渗透阶段,正式转型电商

今年以来,B站一直在做“视频+直播”在Up主和主播层面的融合,来降低直播成本。相当于在引导生态流量转向直播,这不同于传统直播平台高价签约主播的玩法,综合分成成本会优化很多。但尽管如此,由于B站的直播还在加大渗透期,当下B站给的激励力度肯定要比一半直播平台要更高一些的。但中长期下,我们认为B站的直播成本有望看齐行业水平,相比之前会有很大优化。

另外,继去年底上线小黄车、8月推出选品广场功能之后,10月14日B站在直播间上线了“购物”频道,正式进军直播电商行业。双11期间,B站联合小米举办电商节活动,邀请B站人气Up主毕导、罗翔等直播间畅聊消费观念。

从目前来看,B站的电商规模只能说是刚刚起程,与其他平台的差距也很大,尤其是B站的大部分Up主风格可能并不擅长做大直播带货。不过海豚君认为,在B站用户属性偏好的领域比如3C电子、动漫二次元衍生品等,并不是没有希望做出自己的优势。

(2)大会员用户环比流失

大会员方面,主要依赖当期的内容排期。相比于其他长视频,B站主要在二次元内容上有优势。但三季度表现不佳,付费用户数2040万,环比流失了60万,季节效应在内容供给不足面前推力有限。

在10月底的国漫发布会上,B站宣布推出49部国创动画作品,其中热度较高的《三体》将于12月3日上线,预计能够小幅带动四季度的会员付费回暖。

4、电商及其他:疫情后未见明显修复

B站的自营电商主要靠的是死忠粉、二次元核心用户,单品价格偏高,因此在拓宽品类之前,规模很难做大,并且在经济低迷用户购买力受影响下,增长压力也不小。二季度收入增速陡降公司解释为疫情封控期间物流影响,但三季度物流恢复后未见有明显的回暖,显然更多的还是受到了用户付费力下滑的拖累。

四、利润:亏损改善,成本费用都缩了

B站成本费用的总支出项中,收入分享成本最高,占比为30%左右。其次内容采购成本、服务器带宽成本以及研发人员薪酬,占收入比重的下降需要变现端扩大释放来实现。

三季度营业成本环比提升,主要系收入分享支出走高所致。但因为高毛利率的游戏、广告环比增幅明显,对收入贡献占比提升,因此毛利率改善了3个百分点,由二季度的15%提升至18.2%,去年同期为19.6%。

三季度费用端主要收缩在营销费用上,同比下滑25%,较二季度扩大了下滑比例,管理费用和研发费用还在增长,其中研发费用同比增长44%,但环比已持平。

不过海豚君认为,研发费用短期恐怕很难优化,短期逆势大增主要因为合并外部收购的游戏公司带来员工薪酬的堆积。三季度B站又收购了一家游戏公司,可能会给四季度的研发费用带来小幅增加(B站本身也在优化团队)。

由于B站还在开拓新业务,包括后续游戏供给上来,必要的投放也不能少,因此短期费用上的绝对值继续压缩的空间已经不大,除了因为收入结构变化对综合成本的优化外,更多的还是要看收入扩大变现来压缩费率。

最终Non-GAAP下经营亏损16亿,亏损率改善至27.6%,优于一致预期。不过市场更关心或者更需要确认的是2024年是否能达到盈亏平衡甚至提前盈利的可能性,只有更多的积极信号才能扭转当前市场对B站商业模式的质疑,重获资金的核心关注。

本文介绍至此已结束,感谢市场资讯分享,关键字:B站

|

天天通讯!机构:2022年全球VR装置出货量 |

| C114讯 11月30日消息(乐思)TrendForce集邦咨询预估,2022年全球VR装置出货量约858万台,年减5.3%主要是“高通胀冲击”终端市场 |

|

焦点信息:裁员风吹到媒体业 知名美剧制 |

| 编辑/潇湘 《绝命毒师》、《行尸走肉》等热门美剧的制作公司AMC Networks周二突然宣布,将裁减约20%的美国员工,上任不 |

|

环球速递!Q3全球可穿戴腕带设备出货4 |

| C114讯 11月30日消息(安迪)市场研究机构Canalys发布的报告数据显示,2022年第三季度,全球可穿戴腕带设备整体出货达到490 |

|

天天快讯:第四批航天员选拔:新岗位 |

| 央视网消息:据了解,目前,我国第三批航天员正在加紧训练,我国第四批预备航天员选拔已经启动未来,将有更多航天员进 |

|

环球微速讯:建造6人“太空豪宅”!他们 |

| 11月29日晚,神舟十五号载人飞船成功发射30日7时33分,翘首以盼的神舟十四号航天员乘组顺利打开“家门”,热情欢迎远道而 |

|

【天天快播报】融资丨「Translai」获视诚 |

| 本轮资金将用于研发投入和市场规模扩大近日,人机协同语言服务云平台Translai获产业合作方视诚科技领投的数百万元天使 |

|

世界播报:机构再度下调预期:2023年全球 |

| C114讯 11月30日消息(南山)世界半导体贸易统计组织(WSTS)发布消息称,继2021年取得26.2%的强劲增长后,预计2022年全球半导 |

|

全球关注:北京市:1-10月建成并开通5G基 |

| C114讯 11月30日消息(乐思)根据北京市通信管理局官网公开信息显示,11月29日上午,北京市通信管理局组织北京联通、北京 |

|

全球最资讯丨一个月蒸发近4个推特!大 |

| 编辑/刘蕊 自马斯克上个月接管推特以来,已经大刀阔斧的实施了诸多“大动作”:大规模裁员、计划削减基础设施费用 |

|

全球实时:烧钱买量侵蚀利润,掌阅科技 |

| 掌阅科技大手笔买量推广仅保住了公司的用户规模,没有起到足够的增长助力截至2022年中,掌阅科技公司平均月活1.6亿,与 |

All Rights Reserved, Copyright 2004-2024, homekeji.com

粤ICP备2022022065号 如有意见请与我们联系 powered by