| 手机版

收藏网站

原标题:跳出内卷,华为云、阿里云再战东南亚,本文由《财经》杂志发布,现在由科技之家小编2022年10月09日转载分享。

文/吴俊宇

编辑/谢丽容

海外放开疫情管控,中国主流云厂商重新加速海外云市场的布局。东南亚,正在成为阿里云、华为云2022年加速开拓海外市场的第一站。

今年9月,华为云、阿里云接连在泰国曼谷发布了出海计划,东南亚成为重兵出海的第一站。华为云CEO张平安宣布,华为云近期将于印尼开服,并发布了“Go Cloud,Go Global”(上云,走向全球化)生态计划,宣布要在东南亚开拓伙伴生态、人才生态,联合当地政府、企业推动数字化转型。阿里云也宣布,未来三年将投入70亿元建设国际本地化生态,并在吉隆坡等全球市场增设6个服务中心。

中国云厂商向海外扩张要追溯2017年。当时,中国云厂商同时瞄准了美国、欧洲、东南亚三大市场。其做法是在全球重要节点开设数据中心,基于公有云的统一技术架构向全球市场扩张。欧美市场曾被视为出海关键,欧美市场成熟,客户需求旺盛。出海欧洲的中国企业也需要技术服务。云厂商如果能在欧美高端市场获得认可,也意味着容易打开东南亚、中东北非等其他市场。

2018年之后的贸易环境变化影响了中国云厂商出海节奏。2018年欧盟《通用数据保护条例》(GDPR)生效。一位服务中国企业出海合规的法律人士对《财经》记者表示,条例要求数据不可出境,敏感业务需本地私有化部署,公有云业务的逻辑行不通。

国际政治环境也是另一个影响因素。2021年,美国政府则是以“TikTok可能威胁国家安全”为由,要求字节跳动旗下海外视频Tiktok在美国停止使用阿里云。2024年巴黎奥运会全球合作伙伴包括阿里云,但法国政府部门对是否采用阿里云存在顾虑。

多年来,东南亚是中国云厂商出海的桥头堡,2020年,由于新冠肺炎疫情,中国云厂商在东南亚的脚步有所放缓。今年东南亚疫情放开之后,中国云厂商进入东南亚市场是中国市场竞争加剧、欧美市场出海不顺之后的自然选择。

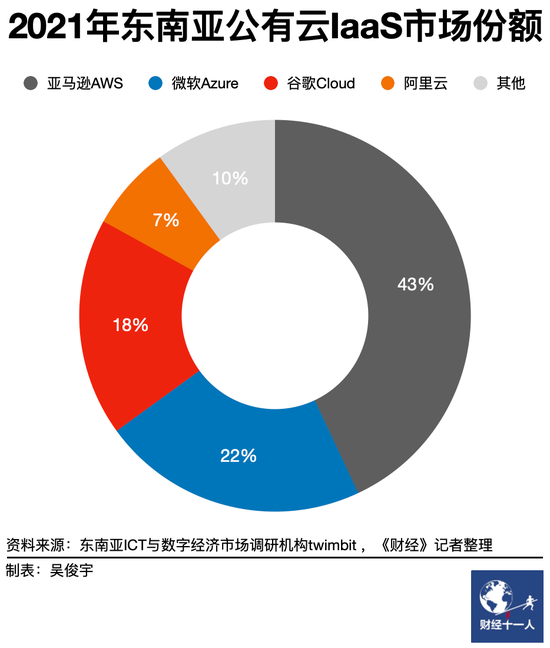

Twimbit是一家专注ICT与数字经济领域的新加坡市场调研机构,业务范围辐射东南亚市场。2021年9月Twimbit公布的数据显示,东南亚公有云IaaS市场份额,阿里云占比7%,位居第四,华为云目前尚未进入头部排行。

《财经十一人》多方了解到,阿里云2021年海外市场营收超过20亿元,东南亚在其中占有较大份额。2021年阿里在投资者日上宣布,阿里云在东南亚市场的增速超过60%。一位阿里云管理层今年初曾对《财经十一人》表示,海外是阿里云增速最快的单元,但更多是自然增长的结果。

华为云在东南亚整体份额低于阿里云,但在泰国等个别市场取得了局部优势。国际调研机构Gartner今年6月公布的数据显示,华为云2021年在泰国公有云IaaS市场的份额为29.4%。值得注意的是,华为的5G网络正在东南亚市场加速落地。云业务作为5G等数字基建的组成部分,也在被带入各国市场。

腾讯云在中国大陆以外的市场主要可以分成两部分。一部分是港澳台企业,另一部分则是日韩、东南亚、欧洲的游戏公司,因此不在此次讨论范围内。

从中国市场“内卷”,到东南亚市场“外卷”,中国云厂商跨出了寻找增量市场的重要一步。

为什么是东南亚?

2022年国内云市场“内卷”加剧、增速放缓且盈利困难。互联网市场天花板见顶,政企市场有增长却利润薄。上半年头部云厂商收入增速普遍降低至20%以下。二季度多家企业增速甚至低于10%,且仍处于微盈或亏损状态。

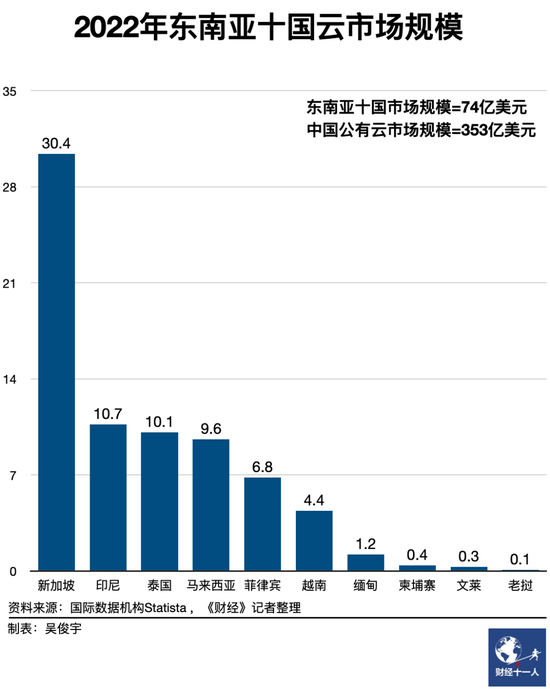

东南亚市场是距离中国最近的市场洼地,公有云市场约为中国市场的五分之一。国际数据机构Statista显示,2022年东南亚十国公有云(IaaS/PaaS/SaaS)市场规模预计约为74亿美元,当年中国公有云市场规模将为353亿美元。也就是说,东南亚十国市场的理论规模是中国市场的21%。

具体到各国的市场规模,新加坡最大,约为30.4亿美元、印尼10.7亿美元、泰国10.1亿美元、马来西亚9.6亿美元、菲律宾6.8亿美元、越南4.36亿美元、马来西亚4亿美元、缅甸1.2亿美元,柬埔寨、文莱、老挝不足1亿美元。

东南亚数字化市场增速也快。尤其是新加坡、印尼、泰国、马来西亚四国,近几年的公有云市场平均增速甚至高达30%。国际调研机构IDC在2021年的数据显示,2025年东南亚公共云服务市场总额预计将增长并达到110亿美元,五年复合年增长率为21.5%。

东南亚云市场增速快是商业、政策两重因素造就的。东南亚的互联网、科技创业催生了原生的云需求,各国政府的IT投资与政策规划加速了数字基建进程。

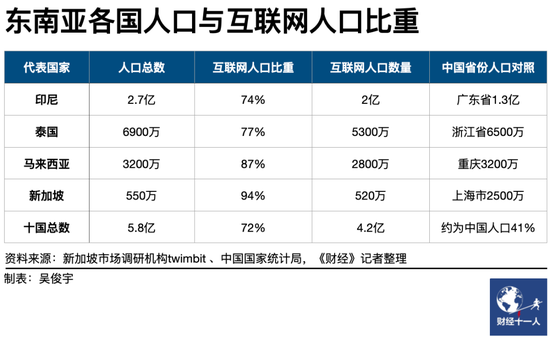

庞大的人口规模会带来足够的商业需求。东南亚十国人口为5.8亿。其中互联网人口超过4.2亿,占比高达72%。印尼人口是广东省的2倍,泰国人口略高于浙江省,马来西亚人口与重庆市齐平。

近年来,东南亚两类创业潮正在高涨,一类是移动互联网创业,另一类是人工智能、Web3.0、区块链、虚拟货币创业。寻求美股退市风险、资金多样化布局的中国科技企业也推高了这一地区的互联网进程。

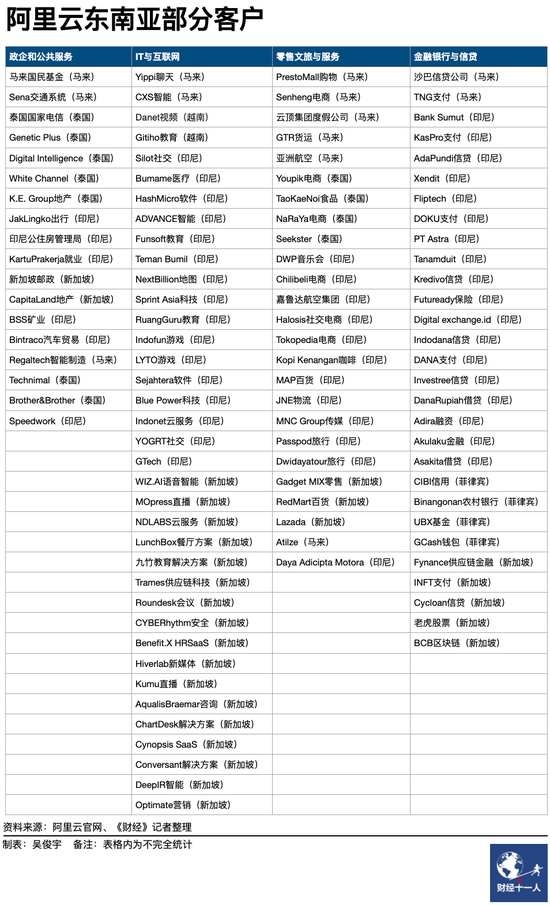

在这样的背景下,云的需求将非常大。东南亚网约车、外卖、电商、移动支付、直播产品领域均有采用中国云服务的重要企业。阿里云在东南亚部署了电商零售及仓储业务,云是零售体系的基础设施,因此可以顺势获得市场。比如,阿里云的客户包括阿里控股的东南亚电商Lazada、零售企业REDMART,马来西亚社交平台Yippi、印尼社交平台Silot。华为云的客户包括东南亚直播电商MeOne、缅甸打车平台GetRide。

人工智能、Web3.0、区块链、虚拟货币也带来算力需求。《财经十一人》查阅阿里云官网发现,阿里云在东南亚有大批AI相关的客户,比如WIZ.AI(语音智能)、DeepIR(人工智能)、CYBERhythm(安全)。此外,东南亚大批支付、钱包、网贷类型企业也在使用阿里云。

2022年,中国企业出海东南亚加速了上述进程。《财经十一人》今年7月曾统计,新交所700多家上市企业中,大中华区的企业占所有上市公司市值的15%。

近期涌入的中国企业有两种:第一种是由于美股退市风险走高,寻求其他平台避险、资金多样化的中概股;第二种是有意进军东南亚市场,看重新交所在东南亚地区和国际资金间的连接角色。

一位东南亚电商平台Shopee工作的中国数据库工程师对《财经十一人》表示,Shopee是腾讯控股的企业,采用了一部分腾讯云和谷歌云。中国的云服务覆盖东南亚的头部互联网企业Lazada、Shopee,对华人聚集的企业有吸引力。中国移动互联网整体技术领先东南亚3年-5年,有一定“光环”。随着中国的互联网人才进入各个企业,采购中国的云服务、软件变得顺其自然。

东南亚各国积极的数字化政策也产生了重要影响。新冠肺炎疫情在东南亚引发了居家办公、远程沟通及经济复苏需求,这加速了各国政府对数字化的投入。中国“一带一路”倡议带动了中国国资背景企业在东盟国家建设土木基础设施。一些国家也在引入中国的数字基础设施——如云计算、电信网络。

印尼国际贸易总署官网显示,印尼已经把推动ICT基础设施(包括5G网络、云计算、数字政府项目等)建设确定为该国国家中期计划(2020-2024)中的重要项目,预算约为435.2万亿印尼盾(约合311亿美元),98%的资金将来自私营企业。类似涉及5G网络建设、政府及大型企业数字化建设的计划在新加坡、泰国、马来西亚以及缅甸也存在。

目前,新加坡、印尼、泰国、马来西亚乃至缅甸等国家均有中国公司参与建设的重要政企数字化项目。譬如,华为云服务了新加坡地铁、泰国国家石油公司等,阿里云服务了泰国国家电信、印尼公住房管理局。

政府层面的合作进一步产生了示范作用,一批东南亚大型金融机构及民营企业也在与中国云厂商合作。比如,新加坡邮政、马来西亚亚洲航空公司、菲律宾Binangonan农村银行选择了阿里云,泰国汇商银行集团、柬埔寨航空公司选择了华为云。

与中国云厂商一同出海的,还有部分中国软件企业,其中包括用友(企业资源管理ERP)、销售易(客户关系管理CRM)、PingCAP(开源数据库)、声网Agora(音视频SaaS平台)等。《财经十一人》了解到,用友目前在新加坡组建了一支接近百人的团队。销售易2021年在新加坡建立了东南亚团队。声网Agora多年前就已在中东、日韩、东南亚布局。PingCAP开源数据库覆盖美国、日本、东南亚等市场。

销售易、用友是华为云出海东南亚的重要合作伙伴。其中,销售易在新加坡建立了直销团队、服务和代理伙伴生态。目前在东南亚市场的客户包括印度尼西亚保险公司Prudential Mega Life、新加坡Web3公司GreaterHeat等。

洼地还是陷阱?

过去几年,东南亚究竟是价值洼地,还是价值陷阱?这一问题常常被出海企业讨论。

对中国的云厂商、软件厂商来说,也是如此。常见疑问是:

1、国内市场空间巨大尚未吃透,为何要进入比中国市场更小、更分散的东南亚?

2、东南亚市场即使可以带来增长,但能否获得足够的利润回报,投入产出比是否值得?

质疑者理由是,东南亚看似整体市场规模大,但各国市场本质是分裂和区隔的。印尼、泰国、马来西亚、越南、菲律宾等各国都有各自的文化、语言和习俗。即使是同一个国家,内部也极为分散。

以印尼为例,该国共有2.6亿人口,却有100多个民族。市场分散意味着商业效率低于中国。在各国都需要建立本地团队属地运营。庞大而分散的市场同样隐藏着未知风险,如政治、法律、社会风险等。

不过,对比过度“内卷”的中国云市场,目前的东南亚竞争压力更小,利润空间更大。

阿里云在国内市场盈利规模仍然有限,来自运营商云的竞争还在加剧。此外,政企业务服务定制成本高,客户回款履约压力大,无法创造健康的利润。一位头部云厂商高管在今年年初曾对《财经十一人》表示,中国云厂商在国内政企市场投入了过多的资源、精力和成本。海外市场并未认真耕耘。即使如此,海外市场仍贡献了最高的业务增速。如果能把国际化作为严肃的战略议题,投入产出比会远高于国内政企市场。

泰国首都曼谷

泰国首都曼谷

华为的问题和阿里云不一样。非正常商业因素导致华为在欧洲、美国市场份额逐步降低。东南亚市场当前政治环境相对宽松,开拓难度比欧美市场低。还可以对过去几年丢失的欧美海外业务形成补充。

事实上,中国企业在东南亚有比较优势,价格优势是一个核心优势。中国企业相比亚马逊AWS、微软Azure、谷歌GCP等云厂商,Oracle、SAP、Salesforce等欧美成熟软件厂商价格更低。

价格差来自于产品、人力成本以及售后服务三个方面。一位头部云厂商技术人士对《财经十一人》表示,中国企业的云服务、软件产品并不差。但同等规格产品,阿里云定价通常比AWS等企业低25%。中国企业在东南亚的交付、售后人员成本远低于欧美工程师。欧美成熟软件厂商售后按小时计费,费用高昂。中国企业可提供相对低价的售后服务,受到东南亚客户欢迎。

即使如此,中国企业在东南亚市场仍然可以获得比国内更高的利润。在东南亚既不需要像国内把价格杀到“地板价”,更不需要付出过高的定制成本、服务成本。一些产品净利润相比国内可高出10%-20%。

对中国SaaS软件公司来说,潜在营收、利润空间是出海东南亚市场的重要驱动力。

一个被多方认同的现实是,中国订阅制SaaS软件市场空间暂时有限。中国软件厂商难以像欧美SaaS企业一样,可以通过标准化的产品提供服务。《财经十一人》了解到,Salesforce在新加坡团队人数超过1000人,甚至超过在中国市场的人数。

五源资本是PingCAP和声网Agora的投资方,五源资本一位负责To B方向的投资人今年8月对《财经十一人》表示,中国软件市场定制服务成本高,SaaS企业天花板低且利润有限。目前年订阅收入大于1亿元的SaaS企业约为50家,年订阅收入大于1亿美元的企业不足10家,年订阅收入大于3亿美元的企业为零。五源资本偏好选择出海的企业软件,如以海外为主体的声网Agora目前年订阅收入超过10亿元。

一位曾在等多家知名软件厂商任职的中国SaaS公司高管向《财经十一人》解释,中国国内市场过于激烈,企业利润不高,对比之下,东南亚即便商业效率低,相对中国市场仍能拿到适当的利润。一家中国SaaS企业,如果海外收入占比30%,国内收入占比70%。如果运营得当,海外收入可以为公司贡献60%的净利润。

中国市场价格竞争激烈,定制成本、服务成本高,企业净利率往往不足10%。《财经十一人》查阅多家知名软件公司2021年净利率数据发现,用友是7.6%、金蝶是-7.9%、广联达是12.9%、恒生电子是27.9%,更多创业期SaaS企业仍在亏损。

相比之下,成熟型国际知名软件厂商净利率通常接近20%。2021年Adobe净利率是30.5%、Oracle是16.3%、SAP是19.3%、Salesforce是5.5%。Salesforce看似当年净利率不高,这其实是受到收购协同办公软件Slack的影响。在2020年,Salesforce净利率高达19.2%。

国际调研机构Gartner历年在云计算各产品领域的魔力象限报告对全球市场的产品选择有重要影响力。销售易在Gartner公布的2022年销售自动化魔力象限报告中进入利基者(特定领域和区域市场的领导者)象限,综合排名在Salesforce、Oracle、微软之后,在SAP之前,与美国知名客户服务SaaS软件Zendesk平齐。

销售易高级副总裁高建彬曾供职于Oracle等多家全球知名软件企业,他也是销售易海外业务负责人。他对《财经十一人》表示,在东南亚,中国软件产品价格仅为Oracle、SAP、Salesforce等成熟国际企业的60%-80%,但却仍有超出国内市场的利润率。

如何下场耕耘?

耕耘东南亚同样可能会形成价值陷阱。选择合适的入场方式可以扬长避短,把东南亚市场做扎实。

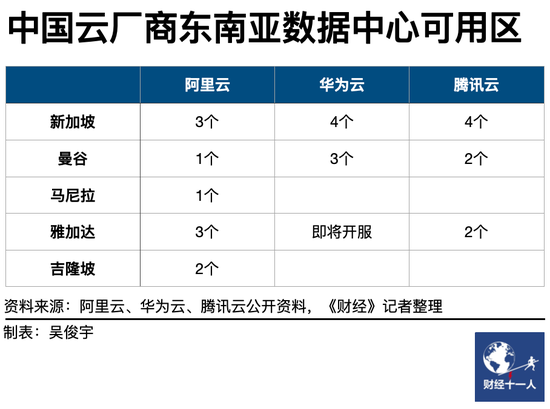

布局东南亚首先需要有云基础设施。阿里云目前在新加坡、雅加达等5个城市开设了数据中心,共有9个可用区域。华为云在2个城市开设了数据中心,共7个可用区域。腾讯云在3个城市开设了数据中心,共8个可用区域。

今年7月,阿里云全球销售总裁蔡英华接受《财经十一人》专访时曾介绍阿里云布局海外市场的思路。他介绍,国际化指资源和能力从总部向外面延伸,没有去中心化。全球化是按照所属区域的优势特点来配置资源,包括销售、研发、供应链、物流等,以便更好地匹配当地市场。阿里云目前只做到了国际化,全球化是接下来的目标。

一个云厂商、软件厂商的共识思路是:在东南亚每个国家建立由本地人组成的团队,以服务本地企业。

PingCAP是一家国内团队创办的全球知名开源数据库创业企业。市场覆盖中国、美国、日本。该公司的一位曾服务国内外多家头部数字化企业的资深人士对《财经十一人》表示,耕耘海外市场,尤其是东南亚市场应该采用“Local to Local”的原则。“Local to local”指在针对每个市场建立由本地人组成的团队,以此服务本地企业,而非用中国团队服务外国公司。

他进一步解释,印尼、泰国、马来西亚、越南、菲律宾每个国家的语言、文化都不一样,一些国家英语甚至无法通用。事实上,这也是PingCAP过去几年耕耘美国、日本、东南亚市场的思路。

阿里云总裁张建锋近期宣布,未来三年投入70亿元建设国际本地化生态。后续将在各国推行差异化的产品和生态策略。今年,阿里云的海外组织结构完成了新一轮升级,最为重要的是服务团队、解决方案团队逐渐实现本地化。

一位头部云厂商技术人士向《财经十一人》介绍,阿里云正在重点投入东南亚,到各国组建本地化团队。比如,与重点国家的电信公司合作。目前,阿里云与泰国电信成立了合资公司。过去阿里云在各国只有松散的销售渠道,但未来生态合作会加深,销售、交付、售后各环节会逐步完善。

华为入场东南亚则是采用了“5G+云+数字化基建”的逻辑,一方面与东南亚各国政府合作建设标杆项目。另一方面则是带中国软件厂商出海,并与本地的IT服务、IT咨询企业合作。今年华为获得印度尼西亚电信运营商Indosat Ooredoo的5G设备订单。该运营商称,未来5G服务将为印尼工业发展和智慧城市提供基础设施。

上述头部云厂商技术人士评价称,华为这种自上而下的政府合作路线简单实用,但阿里云在东南亚民营经济、科技公司、中小企业等领域更有优势。

而对中国软件企业来说,在东南亚市场的耕耘一方面需要依靠本地化团队,另一方面则是需要借势中国云厂商。

《财经十一人》了解到,华为云、销售易联合推出了一站式SaaS解决方案。销售易目前还与新加坡、马来西亚、印尼在地企业形成了战略合作。销售易高级副总裁高建彬对《财经十一人》表示,华为长期耕耘海外市场,在东南亚员工数超过1万人,国际化合作生态相比其他企业更完整。销售易期望华为云可以带来更多商机,而华为云看重了销售易的产品能力。

不过,无论是中国云厂商还是中国软件厂商,目前在东南亚仍处于起步期。东南亚会成为价值洼地还是价值陷阱,这考验着每一家企业的智慧。

本文介绍至此已结束,感谢《财经》杂志分享,关键字:阿里云,华为云,东南亚

|

天天速递:黑龙江水稻收购全面展开 市 |

| 黑龙江水稻收购全面展开 市场购销两旺:金秋十月,黑龙江水稻迎来大丰收,粮食收储加工也逐渐进入旺季 |

|

环球今日讯:2022年10月21日广州花都疫情 |

| 2022年10月21日广州花都疫情疫情最新消息:初期聚集感染突出 目前初步受控 :中新网广州10月20日电 广东省卫生健康委员会 |

|

世界速讯:黑龙江全省粮食作物收获面 |

| 黑龙江全省粮食作物收获面积近九成:央视网消息:近日,黑龙江秋收工作进入高峰期,各地抢抓晴好天气,加快收获进度 |

|

天天讯息:中央气象台:我国东南部及 |

| 中央气象台:我国东南部及南部海域将有7~8级大风:一、近海海域天气实况19日14时至20日02时,东海西南部海域、台湾海峡、 |

|

全球热资讯:黑龙江全省粮食作物收获 |

| 黑龙江全省粮食作物收获面积近九成:近日,黑龙江秋收工作进入高峰期,各地抢抓晴好天气,加快收获进度 |

|

通讯:全国湿地保有量总体稳定 湿地面 |

| 全国湿地保有量总体稳定 湿地面积约5635万公顷:《全国湿地保护规划(2022—2030年)》近日印发,明确了我国湿地保护的 |

|

每日播报!甘肃合水千亩水稻喜获丰收 |

| 甘肃合水千亩水稻喜获丰收 村民抢收确保颗粒归仓:金秋十月,甘肃庆阳市合水县的千亩水稻也喜获丰收 |

|

全球即时看!山东沂源32万亩苹果获丰收 |

| 山东沂源32万亩苹果获丰收 助力农民增收致富:山东省淄博市沂源县是林果大县 |

|

当前热点:300万亩油茶成熟 种植户尽享 |

| 300万亩油茶成熟 种植户尽享丰收喜悦:赣州是江西省最大的油茶主产区、全国重要的油茶种植区 |

|

世界快播:上堡梯田迎丰收 白云深处绘 |

| 上堡梯田迎丰收 白云深处绘美景:近日,江西省崇义县上堡梯田5万余亩水稻迎来丰收 |

All Rights Reserved, Copyright 2004-2024, homekeji.com

粤ICP备2022022065号 如有意见请与我们联系 powered by