| 手机版

收藏网站

原标题:华为汽车的靴子何时落地?,本文由市场资讯发布,现在由科技之家小编2022年10月07日转载分享。

来源:市界(ID:ishijie2018)

不造车或许比造车更难

在当下智能电动汽车赛道上,华为显然是绕不开的一个存在。

但他是谁的对手?行业内还没有一个清晰的判断。

在明确表示“不造整车”的现阶段,华为或许志在成为下一个博世(国际头部汽车供应商),奈何广泛而深厚的终端产品业务基础,让市场对华为造车始终抱有更多的期待。以广汽董事长“灵魂论”为代表的观点,也揭示了不少整车厂商对华为怀有的深深戒备。

华为的当务之急,显然是在尽可能短的时间里,最大程度地施展自己在造车和卖车方面的“魅力”,取得更多整车厂的信任与合作。

最新数据显示,作为华为深度参与的两款车型,问界M5先是用87天实现单款车型累计交付量破万的最快纪录,问界M5和问界M7又在今年8月实现了单月交付量破万的新成绩。

增长迅速是事实,问界在8月已经挤入了新能源车销量前十,但这样的成绩还是距离余承东“全年卖出30万辆”的期许相当遥远。短期内无论是华为自己还是外界,恐怕都难以确定其不造车的决心。

01、华为向左,余承东向右

在造车这件事情上,余承东和华为少见地传递出不同的观点。

一直以来,华为对外的统一口径都是“华为不造车,但会帮助车企造好车”,而2021年9月时任华为轮值董事的徐直军在媒体沟通会上透露,“余承东曾对这个决定表示不服,他可能就想造车,但他只有一票。”

徐直军还表示,“造车不挣钱,不造车的挣钱反而更多”,另外华为车BU当时的总裁王军也曾公开表示“目前真的没有考虑(造车),零部件业务做得足够好,为什么要造车?”

在这背后是隐藏在整车企业之后,汽车行业内全球Tier 1(汽车一级供应商)巨头鲜为人知的超强赚钱能力。

所谓Tier 1,指的就是整车企业的一级供应商,他们在传统燃油车时代占据产业链内相当大的话语权,直接向奔驰、宝马、福特这类整车厂供应总成、模块等,也一定程度参与整车厂的研发和设计,代表性企业包括德国的博世、大陆和采埃孚,还有英国的安波福和加拿大的麦格纳。

2021年博世集团收入788亿欧元(约合人民币5510亿元),息税前利润32亿欧元(约合人民币224亿元),麦格纳收入362亿美元(约合人民币2560亿元),净利润15亿美元(约合人民币107亿元),都是Tier 1厂商中比较头部的代表。

对比之下,特斯拉虽然在2021年出现爆发式增长的业绩,创下538亿美元(约合人民币3432亿元)的收入和55亿美元(约合352亿元)的净利润,但在此之前一直到2019年,特斯拉经历了长达十余年的亏损。

国内市场范围来看,除了比亚迪和上汽集团,其他上规模的传统车企收入规模基本在1000亿元左右,净利润则在30亿元至70亿元之间,均远不如国际上的Tier 1巨头。

更不要说国内的造车新势力——“蔚小理”2021年收入规模不过两三百亿,且净利润始终处于亏损之中,光是2022年上半年就合计了96亿元。

2022年喊话“活下去”的华为,显然很难在当下进入这样一个需要大量前期投资,且可能持续多年亏损的新能源整车行业——2022年上半年,华为收入3016亿元,同比小幅减少了5.87%,但净利润只有150.8亿元,同比减少51.97%,比拦腰砍断更甚。

就这样,华为“帮助企业造好车”的路线,成了一种短期内更为保险也更为轻资产的选择,不服气的余承东也只能接受公司的决定。

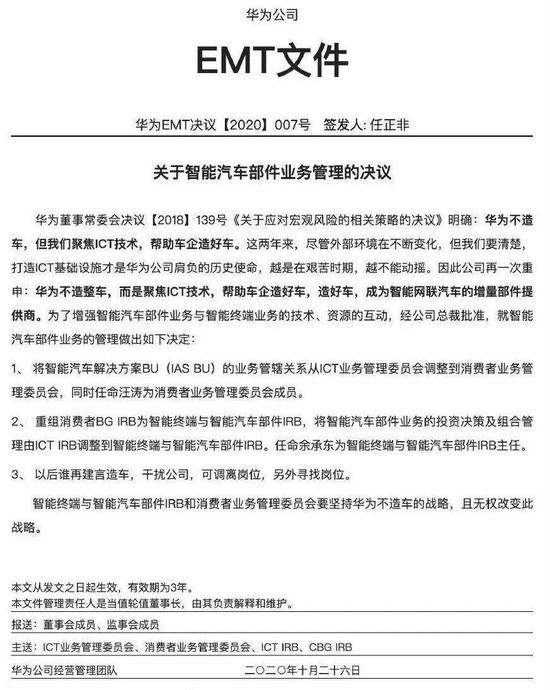

为彰显决心,华为2020年发布了一份文件,提及了代号为[2018]139号的决议,内容就包括“华为不造整车,聚焦ICT技术,帮助车企造好车”,还以严厉措辞表示“以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。”

值得注意的是,2020年这份文件里,还进行了另一个耐人寻味的组织架构调整——将智能汽车解决方案BU(以下简称“车BU”)的业务管辖关系从ICT业务管理委员会调整到消费者业务管理委员会,同时重组消费者BG,任命余承东负责智能终端和智能汽车部件业务。

为什么说耐人寻味呢?因为车BU定位为“帮助车企造好车”,和原先的ICT业务板块内的运营商业务、企业业务一样,都是To B的定位。

但架构调整后,车BU和智能终端业务都由余承东负责,而余承东此前希望造车的意愿表现得较为明显,从发布会上高调的全方位宣传到华丽入驻门店,华为当前在问界M5、M7投入的资源,远超出Tier 1厂商通常涉及的范畴,更像是在为自家产品“吆喝”。

业内人士告诉市界,智能电动汽车时代Tier 1厂商通常相对低调,也很难用客户进行宣传,因为客户不希望让自己看起来需要依靠别人的技术。

从这个意义上看,华为显然不是一家低调的Tier 1厂商,甚至不是通常意义上的Tier 1厂商。

02、如何造?

华为目前的造车模式有三种,各有侧重,也各有优缺点。

第一种是零部件供应商模式,指的是华为向车企提供包括鸿蒙操作系统、域控制器在内的软硬件,其2021年年报显示,华为已和30多家主流车企品牌建立深度合作,HiCar支持车型超过100个,累计支持车辆数超过1000万台。

这种模式触及范围虽广,但也最为传统,华为的施展空间相对有限,余承东曾在2022年粤港澳车展上表示,“传统零部件销售模式,已经无法适应今天智能网联电动汽车时代的要求”。

有意思的是后两种。

第二种是HUAWEI Inside模式,指的是华为为车企提供包括智能座舱、智能驾驶、激光雷达在内的自动驾驶解决方案,车企在合作车型的车身打上HI标识,目前长安、北汽和广汽已与华为展开这一模式的合作,代表车型为北汽极狐阿尔法S华为HI版、长安阿维塔11、广汽埃安。

这种模式下,华为拿出以自动驾驶汽车解决方案为核心的一系列技术,技术深入程度最高也最内核,但可以想象,这个过程中华为和传统车厂必然经历一段磨合,产品的最终交付时间也会拖得比较久。

以北汽极狐阿尔法S华为HI版为例,2021年4月开始预售,当年9月亮相,但交付日期从2021年四季度一再延迟,最终于2022年7月实际交付,而开通华为高阶辅助驾驶功能的版本,更是要等到2022年第四季度才能见到。

当时有媒体援引北汽蓝谷内部工作人员的解释“鸿蒙车机系统‘无缝流转’功能无法实现,是该车型延期交付的主要原因。”

三是华为智选模式,指的是华为深度参与产品定义、整车设计并提供销售渠道,代表车企目前只有赛力斯(原小康股份),车型包括赛力斯SF5、问界M5和问界M7,目前问界车型已经进入华为旗下超过600家门店和122家用户中心。

和“拖沓”的极狐相比,问界M5在2021年末发布,2022年3月启动交付,问界M7更是在2022年7月4日发布后,短短51天就开启首批交付,被形容为新能源车型中最快交付纪录。

值得注意的是,从外表、内饰、座椅、油耗到销售渠道方面,全都拉满“华为感”的问界两款车型,在智能化方面下的功夫,事实上只停留于鸿蒙操作系统带来的智能座舱车机体验,并未涉及第二种合作模式(HUAWEI Inside)所涵盖的自动驾驶解决方案。至于智能驾驶方面的能力,余承东在发布会上只形容为“够用”。

更简单理解,就是华为把不同能力放在了不同的“篮子”里,而不同合作模式也是在验证不同篮子的变现能力。

其中第二个篮子装了智能驾驶解决方案这个终极杀手锏,车企大概率按需购买,第三个篮子装的是华为的设计、品牌、渠道几方面能力,有报道称,每卖一辆问界华为大约赚10%。

在验证第三个篮子能力的过程中,合作方是谁其实并不那么重要,之所以选择赛力斯,一方面是对方愿意,另一方面小康相对有限的知名度其实有一个好处,就是不会成为验证华为相关能力时的干扰项。

这是有依据的——“抠车标”在车友圈并不少见,往往是合资或合作双方中车主不待见的一方名称被抠下,比如华晨宝马中的华晨。而现在淘宝上也已经有华为车标在售,从买家秀看,大多客户都把“赛力斯”车标抠下来换成了HUAWEI。

某种程度上看,这应该是华为“不造整车”与“造整车”两种观点博弈后的结果,之所以在问界车型上“留一手”(自动驾驶技术),一方面是需要给采用HUAWEI Inside模式的合作方一个交代,另一方面华为也确实需要时间验证第二种模式能否行得通。

在传统燃油车向智能电动汽车转型的这个阶段,诸如博世等Tier 1巨头,或多或少都遇到了自己的困境,其中人才外流是一个比较显著的问题。

例如目前国内智能电动汽车相关领域的地平线、知行科技、禾多科技等公司,创始人都来自博世原管理和技术团队,他们深知Tier 1巨头的强项和弱势,希望抓住国内巨大的智能电动汽车市场,造就下一个时代的博世、大陆或安波福。

这种情况下,华为深厚的技术积累具有一定优势,能为整车厂商输出的解决方案其实也有很多,如果能说服更多整车企业进行合作,那么后续成为一个智能电动汽车时代的Tier 1巨头,也并非不可能。

问题在于,如果整车厂不买单呢?那或许又是另一个故事了。

03、华为的Plan B

事实上,任正非也曾经斩钉截铁地说过“华为不做手机”,这是记录在《任正非全传》中的原话。

但在这之后,华为在GSM获得成功后顺势开始研发3G,而研发3G业务必须有手机终端,华为没有,也没有厂家愿意卖终端给华为,用任正非的话说,“我们这才被迫开始自己来做”。

历史总是惊人的相似——今天华为依然表示不造车,甚至比当时更为斩钉截铁,除了前文提到的正式文件,任正非也公开明确表态“华为永远不会造车”。

但文件会过期,而且有效期只到2023年,从发文日(2020年10月26日)算起,还有不到400天就到期了,任正非的态度也可能发生转变。

就像曾经因为卖不出自己的3G网络设备而下决心造手机,如今的华为首选的依然是“供应商”的身份。但如果卖不出自己积累的一筐子技术,或者与整车厂合作不顺畅,无法充分释放自己的技术实现变现,那么未来从上游向下游延伸,介入整车业务也是一条无可避免的路径。

假如真的有下场造整车的那一天,华为的实力如何呢?

包括电池电机电控在内的三电系统,以及包括智能驾驶、智能座舱和智能动力在内的智能解决方案,无疑是车身架构之外,对智能电动汽车而言最为重要的部分。

而纵观华为现有的布局,会发现一个有意思的现象——车BU已经推出以鸿蒙操作系统为基础的HarmonyOS智能座舱、集成式智能热管理系统和智能驾驶计算平台等产品,通过与整车厂的合作,这部分能力正在逐步得到市场的检验。

(华为官网组织架构截图)

数字能源业务板块则发挥了在电力系统方面的多年技术积累,推出了业内首款多合一电驱动系统DriveONE,且已经先后搭载于问界M5和问界M7,也是问界相对内核的一大卖点。

除此之外,华为的云计算部门可以提供车联网方面的技术支撑,海思为华为智能驾驶计算平台MDC提供芯片支持,终端BG则可以提供销售渠道方面的资源倾斜。

总的来说,除了ICT基础设施业务涉及的三个板块,华为现有的其他五个业务板块,都可以为华为造车输送不同的能量。

当然,华为还需要一个操盘造整车的主体,有观点认为问界车型如果进展顺利,后续华为可能参股甚至收购赛力斯。

这种可能性虽然从华为方面无从考证,但赛力斯的投资者显然是抱有这种期待的——其股价从2020年末8元/股的低点,一路飙升至问界M7发布前夕90.5元/股的最高点,市值也从120亿元左右涨至级1355亿元(当前回落至1000亿元左右),翻了十倍不止。

按照长期关注新能源汽车板块的神农投资基金经理陈宇的观点,目前智能电动汽车的发展仍处于一个非常早期的阶段,某种程度上,今天的特斯拉只相当于智能手机时代的诺基亚,而真正具备爆发性技术的产品可能要至少十年后才会出现。

从这个角度来看,华为仍有一定时间试错、调整,最终决定以何种姿态加入这场可能颠覆我们生活方式的新战局。

本文介绍至此已结束,感谢市场资讯分享,关键字:华为,汽车

|

全球看热讯:华为汽车的靴子何时落地? |

| 来源:市界(ID:ishijie2018) 不造车或许比造车更难 在当下智能电动汽车赛道上,华为显然是绕不开的一个存在 |

|

当前看点!亏损53亿、市值腰斩 零跑汽车 |

| 来源:DoNews (ID:ilovedonews),作者:张宇 零跑汽车的前路似乎并不平坦 资本市场终于迎来了第四家造车新势力9月 |

|

今日讯!女掌门刘静瑜敲钟 今年最大的锂 |

| 来源:投中网(ID:China-Venture) 作者:簪竹 “曾毓群最怕的女人”来了 10月6日,低迷多时的港股终于迎来了一个重 |

|

环球今头条!【在这片辽阔的土地上20】 |

| 【在这片辽阔的土地上20】武汉量子技术研究院与中科酷原科技(武汉)有限公司合作,研发出我国首个原子量子计算云平台 |

|

环球快看点丨德国前总理默克尔:欧洲 |

| 转自:参考消息网参考消息网10月7日报道 据塔斯社援引德新社报道,德国前总理默克尔6日在慕尼黑一个庆祝《南德意志报》 |

|

当前滚动:创新一习话丨“实现高质量发 |

| 发展是党执政兴国的第一要务新时代新阶段的发展必须是高质量发展聚焦推动高质量发展和任务落实我们记录前进脚步感悟新 |

|

今日讯!2022年国庆档总票房突破14亿 |

| 据灯塔专业版数据,截至10月7日9时44分,2022国庆档(10月1日-10月7日)总票房(含预售)突破14亿《万里归途》以绝对优势领 |

|

世界焦点!经纬张颖:中国市场如此多元 |

| 乱世不闯新加坡 三言财经10月6日消息,今日,在《乱世不闯新加坡》一文下,经纬中国创始管理合伙人张颖评论道: |

|

当前时讯:西媒:特拉斯“好感度”跌至 |

| 转自:参考消息网参考消息网10月7日报道 据埃菲社5日报道,在英国伯明翰举行的保守党大会闭幕之际,根据周三公布的一项 |

|

焦点热门:携程飞猪等发布国庆数据报告 |

| 新浪科技讯 10月7日,携程、去哪儿网、飞猪等多家旅游平台发布2022年国庆假期旅游总结报告报告显示,国庆出游以本地游为 |

All Rights Reserved, Copyright 2004-2024, homekeji.com

粤ICP备2022022065号 如有意见请与我们联系 powered by